Introducción

A estas alturas todos (o casi todos) somos conscientes de la relevancia que los criterios de sostenibilidad (ESG por sus siglas en inglés) tienen en la creación de valor a largo plazo de una empresa. Sin embargo, percibimos que aún queda camino por recorrer en la implantación de estas políticas, especialmente tras un año complejo como ha sido el 2023, en el que el entorno macroeconómico ha dificultado el acceso a la financiación y las valoraciones de las empresas han tardado en ajustarse hasta bien entrado el segundo semestre del año, por lo que la estrategia de creación de valor en las compañías de la cartera cobrará mayor relevancia para maximizar el rendimiento de los LP a lo largo de este 2024.

Desde Kingsley Gate hemos mantenido conversaciones a lo largo de los últimos meses con Socios, socios operativos y directores de ESG de las principales gestoras, tanto nacionales como internacionales, que operan en España, con el objetivo de aportar datos que permitan diseñar un marco de referencia con las mejores prácticas que se están llevando a cabo en el entorno del capital privado relacionadas con la sostenibilidad y los criterios ESG, y especialmente los referidos a la gobernanza. Asimismo, hemos contrastado a través de un cuestionario realizado a 20 gestoras cuyo compromiso con la sostenibilidad está más que demostrado, sus puntos de vista desde tres perspectivas diferentes: los inversionistas, la propia gestora y las compañías de la cartera.

Tener un plan bien definido no es suficiente. Hay que implementarlo y hacer un seguimiento.

Sin duda, en los últimos tres años se ha incrementado progresivamente la presión e intensidad por parte de los inversionistas institucionales con respecto a los temas relacionados con la sostenibilidad, pues lo que hace unos años era tendencia hoy es una necesidad, ya que impacta directamente en la creación de valor de las compañías. Y, aunque el valor generado por estos criterios en muchas ocasiones es difícil de medir, la mayoría de las firmas (88%) cuentan con un plan formal que recoge procesos e indicadores detallados que les permiten posicionarse como un actor ESG en el mercado. Asimismo, coinciden en que “Tener un plan bien definido sobre las políticas ESG no siempre suma, pero, desde luego, no tenerlo te penaliza.“.

Al mismo tiempo, vemos cómo no existen prioridades claras a la hora de valorar la importancia de cada uno de los criterios ESG. Las gestoras afirman que los LPs buscan contar con unas prácticas bien definidas de gobernanza donde haya transparencia en la información y un elevado compromiso de los líderes para desarrollar unas políticas de buen gobierno de calidad. Sin embargo, el impacto medioambiental y social prevalecen como prácticas prioritarias para los inversionistas, por encima del gobierno corporativo.

Invertir en recursos especializados para la sostenibilidad

Más del 75% de las gestoras afirman tener equipos dedicados al control, medición y desarrollo de las políticas de ESG tanto en la propia gestora como en las participadas. Esto nos da una visión interesante de la importancia de valorar estos criterios y extraer datos tangibles que permitan tomar decisiones que lleven a las compañías a ser reconocidas como sostenibles en el mercado. Sin embargo, estos recursos no siempre se dedican en exclusiva a tareas relacionadas con la gestión de la sostenibilidad (56,3%), sino que reparten su tiempo con la operación de las participadas o incluso con tareas propias de inversión, reportando en la mayoría de los casos (60%) directamente a los socios o directores generales.

En la medida en que se concede más importancia a la sostenibilidad, la presencia de puestos que tienen esta como misión fundamental aumenta en proporción a los puestos que tienen la sostenibilidad como una tarea más.

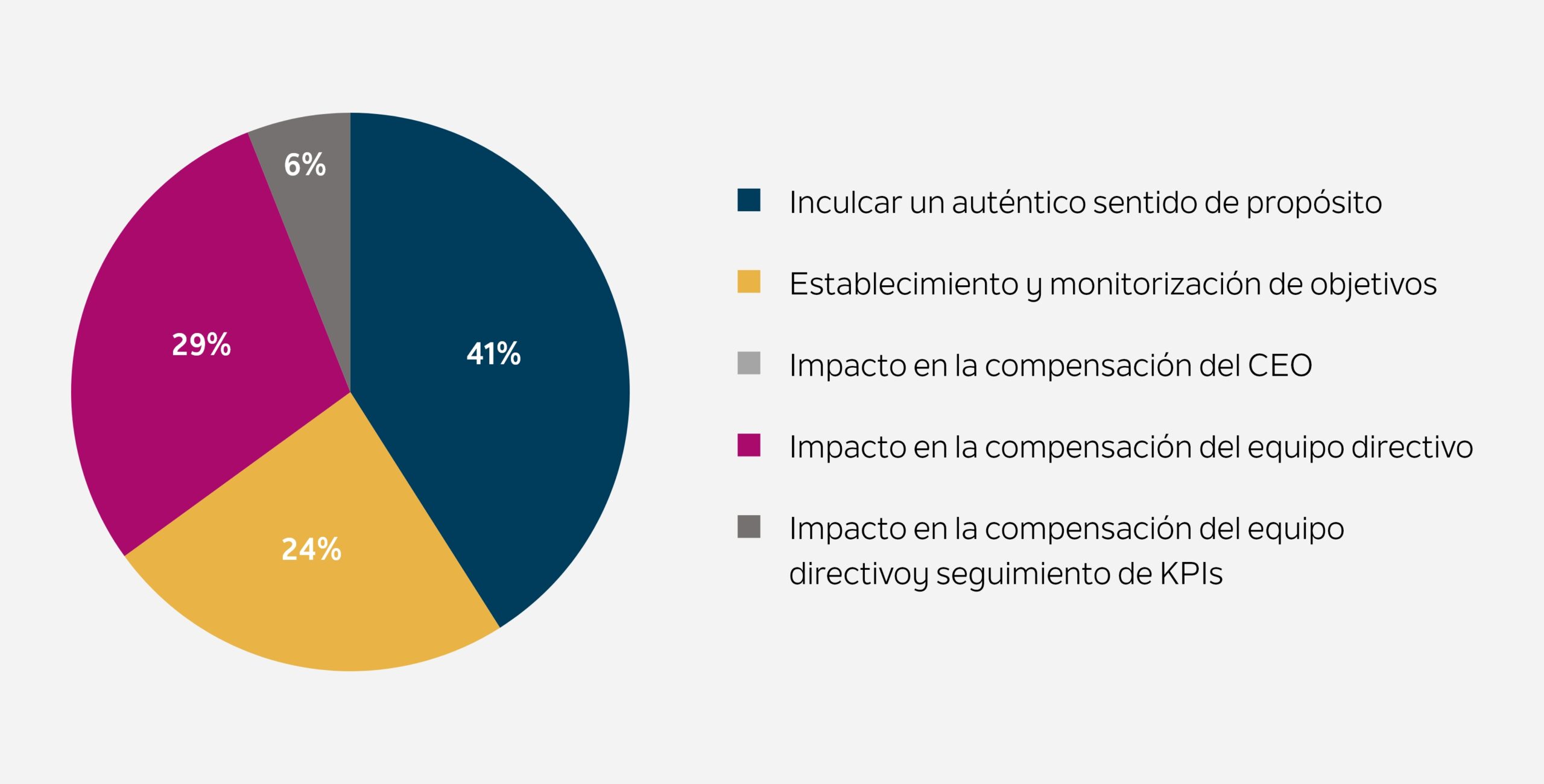

Si bien contar con recursos dedicados es importante para avanzar en la implantación de prácticas de sostenibilidad, creemos que aún lo es más contar con “procesos aterrizados”, por ejemplo, políticas de compensación que estén vinculadas a la consecución de los objetivos de ESG tanto a nivel de gestora como de empresa participada. Esta sigue siendo un área de desarrollo pendiente para acelerar el compromiso en materia de sostenibilidad, ya que, aunque se observa una tendencia creciente con respecto a años anteriores, todavía más de la mitad (64%) de las compañías de la cartera no cuentan con paquetes de remuneración asociados al buen desempeño —en el ámbito de la sostenibilidad— de su equipo ejecutivo, especialmente en el caso de los directores generales.

Estamos convencidos de que en el momento en que se designe a un responsable único para liderar con firmeza la evolución hacia la sostenibilidad, con objetivos claros, medibles y con impacto retributivo, e imprimiendo un sentimiento genuino de propósito, se producirá un “efecto bola de nieve” que arrastrará al resto del equipo directivo.

Sin la G no hay ni E ni S

El gobierno corporativo no es simplemente un conjunto de reglas y regulaciones; es un marco estratégico que determina cómo una empresa toma decisiones, se autorregula y se relaciona con sus partes interesadas. En el entorno del capital privado, si bien hay cierta tendencia a “poner el foco” en el ámbito medioambiental y social, crece la sensibilidad hacia la importancia del gobierno corporativo, especialmente cuando se mira hacia los procesos de salida o desinversión, por lo que no tenemos dudas del creciente compromiso de las gestoras y las compañías participadas con el desarrollo de un gobierno corporativo sólido para aumentar la confianza de los inversionistas, fortalecer la reputación en el mercado, impulsar la eficiencia operativa y contribuir a la creación de valor a largo plazo.

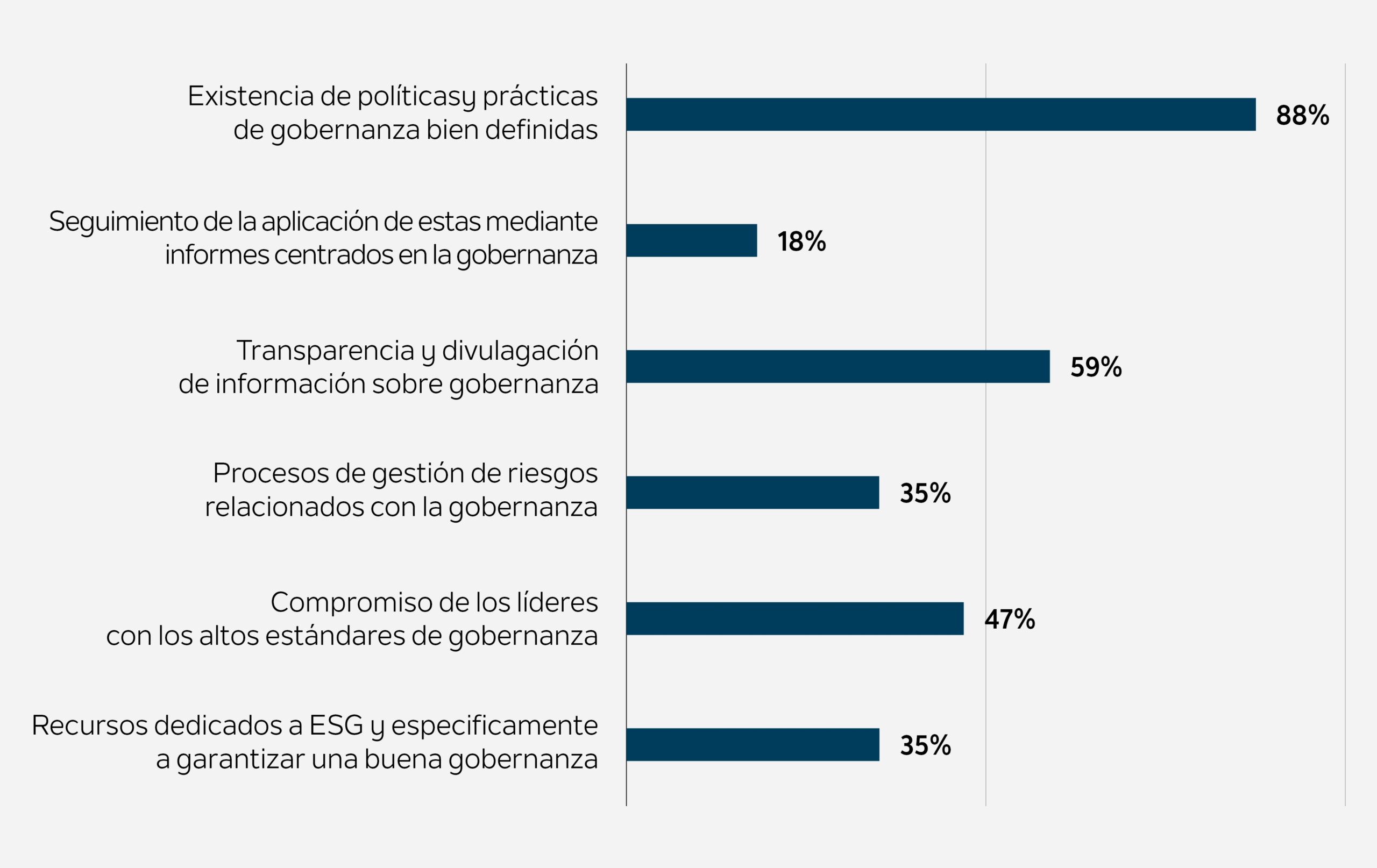

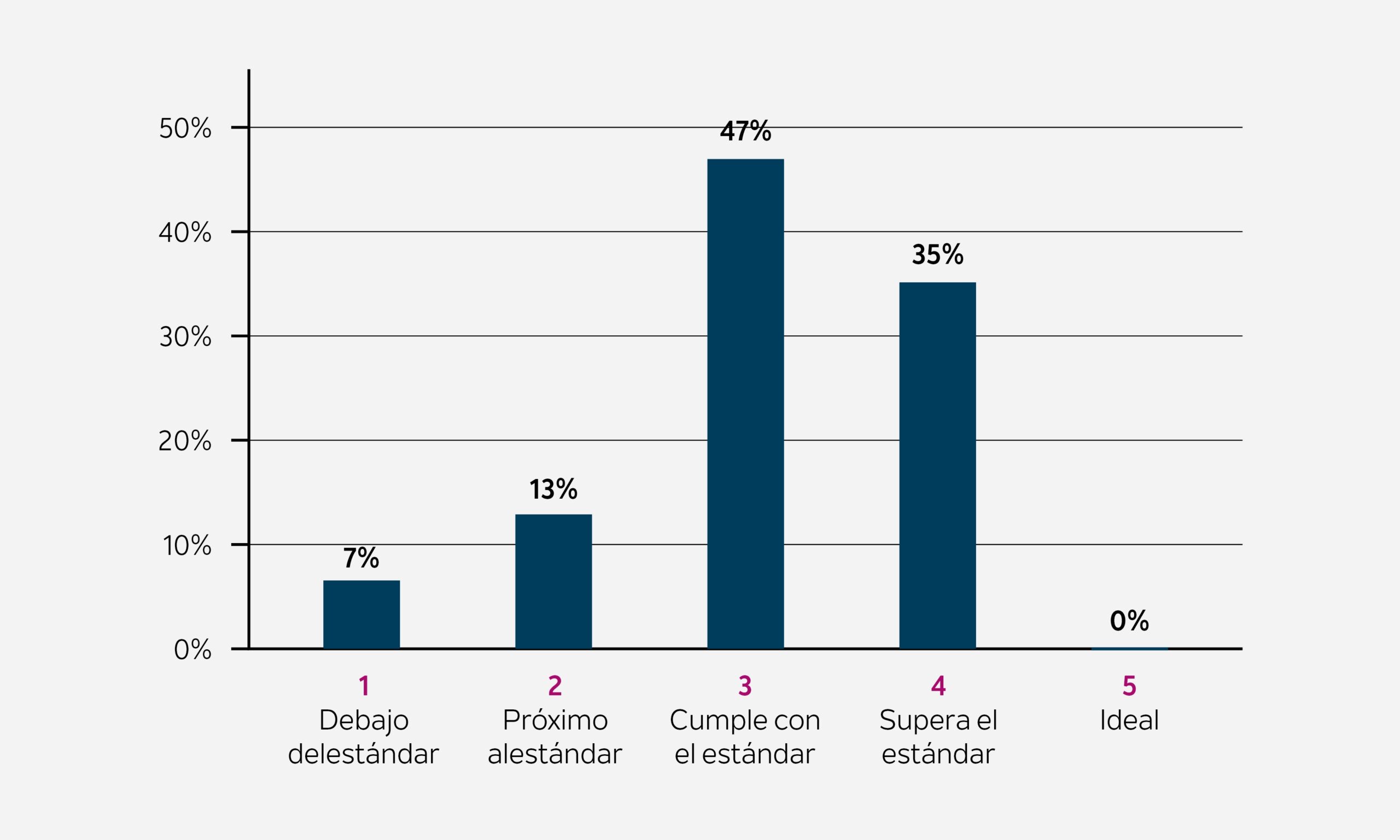

A lo largo de nuestras conversaciones hemos encontrado que la gran mayoría (82,41 % de los casos) considera que han diseñado unas políticas de gobernanza adecuadas, donde el Consejo está comprometido en temas tan diversos como la sostenibilidad, la diversidad, el marco regulatorio, la transparencia y la ética, la gestión de los riesgos o la separación de roles entre el equipo ejecutivo y el Consejo para evitar conflicto de intereses. Sin embargo, más allá de los aspectos más formales de la gobernanza, hay diferentes grados de satisfacción con el impulso real que aportan los consejos a la definición y el impulso a las estrategias de creación de valor.

Aunque las respuestas demuestran una sana ambición por cumplir, o superar, los estándares “formales”, observamos áreas de mejora:

- Por un lado, en cuanto al seguimiento real de estas políticas de buen gobierno, ya que solo un tercio de los indicadores definidos se auditan y se incluyen en el informe de Responsabilidad Social Corporativa.

- Por otra parte, en cuanto a la contribución de los consejeros independientes a la creación de valor en las compañías de la cartera. Sin duda, esta es una de las cuestiones más recurrentes a lo largo de las conversaciones que hemos mantenido y que pone de manifiesto la creciente preocupación por contar con consejeros que, además de incrementar el conocimiento de la industria objetivo, realmente promuevan la contribución del resto del Consejo a través de su independencia, buen criterio y compromiso con la definición e implantación de estrategias de creación de valor para el negocio.

Por supuesto, cabe pensar que, si la selección de los consejeros se basa en la cultura fiduciaria, fundamentada en la confianza en la persona, y que, en la mayoría de los casos se realiza a través de conocidos y del networking personal, y solo uno de cada siete consejeros se incorpora a través de un proceso de asesoramiento especializado, el resultado en cuanto a contribución de valor está notablemente por debajo de las expectativas de los gestores e inversionistas.

Es muy difícil encontrar consejeros que estén realmente comprometidos y que al mismo tiempo aporten un valor real en la toma de decisiones. En mis 20 años de carrera en capital privado, he visto muy pocos que realmente marquen la diferencia.

Conclusiones

En el complejo entorno de las inversiones de capital privado en España, la gobernanza empresarial se revela como un componente crítico para la generación de valor y el éxito sostenible de las empresas. Para los fondos de tamaño medio, la implantación de prácticas de gobernanza efectivas no solo es una obligación regulatoria, sino una estrategia inteligente para garantizar la viabilidad y la prosperidad en el volátil panorama empresarial.

Consideramos que, aunque se está avanzando por el buen camino y la sensibilidad con respecto al buen gobierno corporativo es cada vez más acentuada, todavía queda recorrido para diseñar, pero sobre todo para implementar, planes más robustos de sostenibilidad que, naciendo de las gestoras y junto con la ambición y apoyo de los inversionistas institucionales, acompañen la estrategia corporativa para crear valor tanto económico como de crecimiento a largo plazo. Hoy en día, la atención se centra en el cumplimiento formal de las normas definidas en el mercado, es decir, en lo que “se debe hacer”, pero no se está maximizando el valor de implantar y aplicar unas prácticas adecuadas de buen gobierno. En el momento en que esto ocurra, comenzará a existir un genuino sentido del propósito y una verdadera apreciación del valor del buen gobierno.

Asimismo, se deben incorporar de manera clara modelos de remuneración ejecutiva asociados a la consecución de objetivos ESG que permitan atraer talento que realmente constituya un diferencial clave en la toma de decisiones tanto desde los órganos de gobierno como desde los ejecutivos.

Por último, estamos convencidos de que la contribución de los consejeros independientes aumentará exponencialmente en el momento en que se abandonen las prácticas de selección basadas en dos paradigmas actuales: el conocimiento de la industria concreta y la confianza personal. Apostar por atraer e incorporar el talento por su agilidad estratégica, experiencia en transformación y capacidad de toma de decisiones acertadas, conjuntando un equipo complementario y cohesionado, será el gran instrumento de generación de valor, del que los gestores no podrán —ni querrán— prescindir.